글로벌 우주 항공 마켓과 실리콘밸리 자본시장을 뒤흔드는 사상 최대 규모의 초대형 랜드마크 딜이 수면 위로 전격 부상하고 있습니다. 일론 머스크가 이끄는 스페이스X(SpaceX)가 기업가치 최고 2조 달러(한화 약 2,700조 원)를 목표로 역사적인 기업공개(IPO) 상장 준비 가동에 들어갔다는 소식이 전 세계 투자 금융(IB) 업계의 이목을 집중시키고 있기 때문입니다. 재사용 발사체 기술의 독점적 장벽과 글로벌 위성 통신망인 스타링크(Starlink)의 압도적인 성과를 감안하면 2조 달러라는 천문학적인 몸값이 허황된 수치만은 아니라는 평가가 지배적이며 많은 예비 공모주 투자자들의 기대감도 최고조에 달해 있습니다.

그러나 자본시장 전문가들과 헤지펀드 분석가들은 스페이스X의 수정 S-1 증권신고서 레이아웃 내부에 숨겨진 치명적인 구조적 리스크와 불투명한 자산 매트릭스를 경고하며, 향후 주가 변동성에 따른 소액 주주 및 일반 투자자들의 피해를 극도의 주의로 당부하고 있습니다. “과연 2조 달러 몸값의 스페이스X 공모주 청약 및 투자를 지금 진행해도 괜찮을까?”라는 본질적인 질문에 답하기 위해, 화려한 하이테크 비전 이면에 가려진 핵심 아키텍처적 함정과 장기적인 주가 전망 리스크를 가장 상세하고 정교하게 진단해 드립니다.

■ 구조적 함정 ① : 머스크 제국 내부의 ‘순환 거래’와 왜곡된 스페이스X 매출 신뢰성

스페이스X 증권신고서 및 재무제표 분석에서 가장 먼저 도출되는 치명적인 구조적 결함은 일론 머스크 계열사 간에 복잡한 수하물식으로 전개되는 ‘내부 순환 거래’ 플로우입니다. 최근 밝혀진 바에 따르면, 머스크의 인공지능 스타트업인 xAI는 인공지능 그록(Grok) 학습과 초거대 자율주행 인지 알고리즘 연산을 담당하는 멤피스 데이터센터 ‘콜로서스(Colossus)’의 전력 백업을 위해 테슬라(Tesla)의 대형 고전압 에너지 저장장치(ESS)인 메가팩을 무려 4,100억 원 상당 정가로 구매했습니다.

마찬가지로 스페이스X 역시 자사의 항공우주 원천 지식재산권(IP)과 위성 통신 인프라 가방을 xAI 및 테슬라의 소프트웨어 중심 차량(SDV) 플랫폼과 연동하는 과정에서 천문학적인 내부 거래 매출을 발생시키고 있습니다. 이는 가상 세계의 계정 간 거래를 통해 특정 계열사의 매출 지표를 인위적으로 부풀릴 수 있는 심각한 비즈니스적 왜곡 리스크를 내포합니다. 스페이스X가 공시한 매출의 상당 부분이 독립적인 글로벌 마켓이 아닌 머스크 생태계 내부의 자산 돌리기에서 기인했다는 사실은 향후 상장 이후의 주가 흐름에 심각한 거품 요인으로 작용할 수 있습니다.

■ 구조적 함정 ② : 상장사 테슬라 주주들과의 이해상충 리스크 및 지식재산권(IP) 배임 분쟁

두 번째 구조적 함정은 상장 기업인 테슬라의 주주들과 비상장 기업인 스페이스X·xAI 간의 복잡하게 얽힌 ‘이해상충(Conflict of Interest) 및 법적 소송 리스크’입니다. 일론 머스크는 테슬라에 탑재될 엔드투엔드(End-to-End) 자율주행 신경망 가이드라인과 로보택시용 AI 연산 칩셋 자산을 자신의 사적 이익이나 스페이스X·xAI의 컴퓨터 그래픽 시뮬레이터 고도화에 유연하게 유용하고 있다는 비판을 끊임없이 받아왔습니다.

테슬라의 자본과 엔지니어 인력 인프라를 활용해 개발된 지능형 인지 제어 특허 소프트웨어 소스들이 스페이스X의 자율 재진입 비행 소프트웨어 및 달 탐사 로버 스마트 콕핏 제어 장치로 귀속되는 현상은, 향후 테슬라 주주들로부터 대규모 배임 및 IP 탈취 집단소송을 야기할 시한폭탄과 같습니다. 스페이스X IPO 상장 이후 이러한 지식재산권 분쟁이 법정 심리로 본격 가동될 경우, 스페이스X의 가치 평가는 밀리초 단위로 급락하며 공모주 투자자들에게 막대한 물리적 손실을 입힐 주가 폭락 리스크를 안고 있습니다.

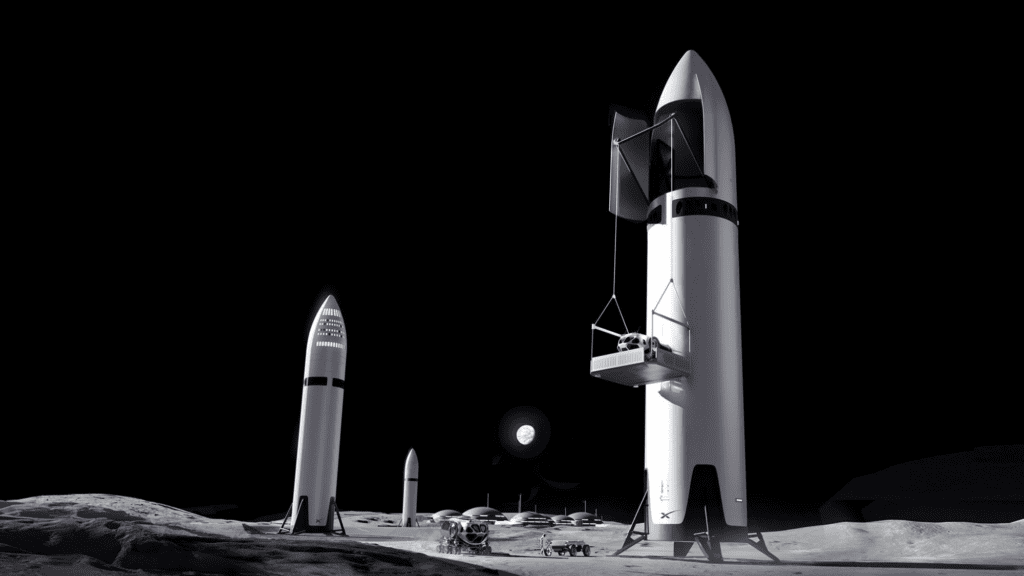

■ 구조적 함정 ③ : 아르테미스 달 착륙선 기술적 한계와 스타십 로켓 폭발의 누적 적자

세 번째 약점은 가상 데이터가 아닌 실제 심우주 모빌리티 시장에서 직면한 ‘발사체 기술의 내구성 결함과 일정 강행에 따른 재무 부담’입니다. 최근 스페이스X가 화성 이주 및 미 항공우주국(NASA)의 인간 착륙 시스템(HLS) 프로젝트를 위해 개발 중인 초거대 우주선 ‘스타십(Starship)’은 고도 상승 중 단분리 제어 알고리즘 오류로 공중에서 폭발하여 추락하는 등 치명적인 파손 참사를 거듭 겪었습니다. 블루 오리진 등 경쟁사들의 파워트레인 결함과 맞물려, 미국의 달 상주 기지 건설 프로젝트인 ‘아르테미스 계획’은 핵심 인프라의 완성도가 미달된 채 일정만 무리하게 밀어붙이는 ‘개문발차’ 국면에 처해 있습니다.

중국과의 우주 영토 선점 치킨게임 때문에 완벽한 신뢰성과 예방 안전 기술 장벽을 검증하지 못한 상태에서 무리하게 강행되는 우주 모빌리티 프로젝트는 서비스형 모빌리티(MaaS) 시장에서 독점적 지위를 흔들리게 만드는 부메랑이 됩니다. 천문학적인 연구개발(R&D) 비용 투입 전략 대비 하드웨어의 완전 유실 리스크가 지속된다면, 상장 이후 초기 공모주 버블이 꺼지면서 주가 변동성은 일반 완성차 메이커들이 상상할 수 없을 정도로 가혹하게 전개될 가망성이 높습니다.

■ “스페이스X 공모주 청약, 과연 투자해도 될까?” 최종 판단 가이드라인

장기적인 관점에서 스페이스X 2조 달러 IPO와 향후 주가 전망을 바라보는 자본시장의 시선은 테크 제국의 위대한 패러다임 도약이라는 찬사와 천문학적인 지배구조 거품이라는 경고가 팽팽하게 대립하고 있습니다. 스페이스X는 스타링크라는 확실한 글로벌 데이터 인프라 매출원과 항공우주 분야의 독보적인 특허 장벽을 보유한 혁신 기업임이 분명합니다.

결론적으로 단기적인 시세 차익이나 안정적인 지분 수익을 기대하는 일반 가치 투자자라면 머스크 생태계의 내부 거래 불투명성과 법적 소송 리스크가 완전히 해소될 때까지 스페이스X 공모주 투자를 잠정 중단하고 관망하는 신중한 접근법이 절대적으로 요구됩니다. 반면 모든 가상 세계와 현실 세계의 전력 매니지먼트, AI 인공지능, 심우주 플랫폼을 통째로 묶어 미래 스마트시티 OS 규격을 독점하려는 머스크의 장기적 거대 패러다임 가치에 동조하는 초장기 모험 자본 성격의 투자자라면 포트폴리오의 극히 제한된 일부 분량에 한해서만 진입을 고려해야 합니다. 결국 데이터의 주권과 소프트웨어의 완벽한 안전성을 검증해 내는 자만이 미래 모빌리티 특허 전쟁과 우주 산업 마켓의 최종 지배자가 될 것이며, 주가 상승의 혜택을 온전히 누리게 될 것입니다.

- 갤럭시 Z 폴드8 vs 폴드 와이드 완전 분석 : 커버 화면부터 슬림 폼팩터까지 새롭게 바뀐 핵심 차이점

- 샤오펑 L03 뮌헨 최초 공개 : 테슬라 모델 Y 꺾을 3만 유로대 AI SUV 쿠페 핵심 스펙 정리

- GM 전기차 전략 속도 조절 결정 : 카마로 세단 부활과 이쿼녹스 하이브리드 확대, 한국 공장의 운명은?

- 포르쉐 마칸 내연기관 7월 말 생산 종료 : 잘 팔리는 가솔린 모델을 돌연 단종하는 이유와 향후 전망

- 폭스바겐 ID. 크로스 베일 벗다 : 427km 달리고 23분 만에 충전, 역대급 완성도의 전기 SUV 예고

https://shorturl.fm/DDuij

https://shorturl.fm/hER4R

https://shorturl.fm/g923R

https://shorturl.fm/hZQbI

https://shorturl.fm/ee2b3

https://shorturl.fm/fh8Hw

https://shorturl.fm/AzNM5

https://shorturl.fm/nQPgW

https://shorturl.fm/9MAtv